1,000万貯金をなるべく減らさないようにするためのお得なキーワードは1030万と590万、高校の授業料無償化にも影響する税金対策

どうも、こはるです😊

中学生、高校生の子供を持つ私ですが、

年々増加する食費、教育費が頭を悩ませています。

以前の話になりますが、すこしでも費用をかけない方法がないかと考えていた時に

ちょうどネットニュ-スやテレビで高校無償化の話題があり、

気になって文部省のホ-ムペ-ジを確認してみたところ、

令和2年4月から拡充されていて

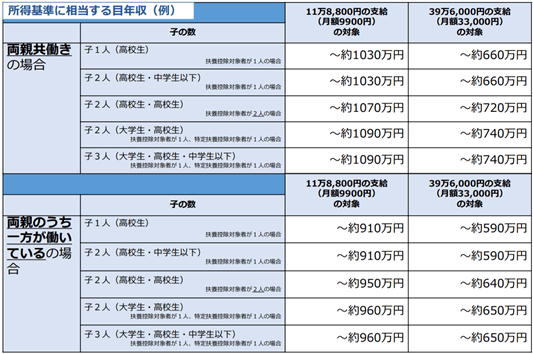

年収590万円未満世帯(目安)を対象として、就学支援金の支給上限額が

全国の私立高校の平均授業料を勘案した水準である

年額39万6,000円(全日制の場合)まで引き上げられたことによって、

授業料が実質無料化されたそうです。

それから、年収590万円以上1,030万円未満世帯(共働きで中学、高校の子の場合)については

年額11万8,800円が支給されるとのことで該当する子供を持つ親としてはとてもありがたい制度が

あることを見つけました。

さて、我が家は該当するのかな・・・

市町村民税の課税標準額×6% - 市町村民税の調整控除の額

所得よりも税金額での基準で支給額が決定するので該当するようになるならいろんな控除を使って税額を下げることでもらえるお金が増えて教育費の足しになります。

申請しないともらえないお金ですからしないことにはもったいない。

一定金額未満(税金が154,500円未満なら支給額は最大396,000円、154,500円以上304,200円未満なら支給額は118,800円)であることが前提のようです。

共働きのため、夫と私の源泉徴収を引っ張り出してきて確認しました。

計算しましたが、結局我が家は118,800円支給でした。

判定基準は課税所得なので、控除になる種類を増やすことで高校無償化の金額が変わるかもしれない。

iDecoに加入することで、掛け金が全額所得控除されるし、判定基準となる課税所得を抑えることも可能です。年収が1000万円を超える世帯は、iDecoの活用もぜひ検討されると高校無償化の118,800円がお得になるかもしれませんね。

iDeCo(イデコ)によって課税所得が低くなると、所得税額や住民税額が下がって、株式などの配当所得がある人は、配当所得についてはあえて所得税は確定申告により総合課税、住民税は申告不要という課税方式を選択することで、配当所得に対する税率を下げることも可能になるとより一層お得になりそうです。

iDeCo(個人型確定拠出年金)が対象の小規模企業共済等掛金控除や、医療費控除、地震保険料控除、生命保険料控除などがあります。こういった制度を活用して所得控除の対象になる金額を増やすことで無償化の範囲内になる可能性があるのでやれることはやってしまおう。

私は、子供が高校に入学する2年前にiDeCoを会社に申請して証券口座に追加して準備しました。

でも無償化の範囲内ではあるけれど最高額にはなりませんでしたが、おかげで年末調整の返金額が増額されたし悪いことは一つもありませんでした(毎月少額の管理手数料はかかりますか゛利益の税金は非課税です)。

所得が多い主人は税金が高いので主人のiDeCoの掛け金は多めにしています。

毎年、iDeCoよりはがきで運用成績が送られてきますか゛、プラス続きです。

60歳までおろせませんか゛毎年確認して運用成績を眺めて老後の資金を見守っていきたいと思っています。

資産を減らさない為に教育費をどうやりくりしていくか小学校入学からシュミレーションしてみると今自分のやるべきことが明確になってくる

資産の積み上げのレベルが上がるにつれて 結局自分の内面の本質的な思考改革にたどり着くんだなと 腑に落ちました・・・(笑)

{kind=link}

Follow me!

心咲 こはる

子供二人を持つ平凡なアラフィフ主婦 今まで何も考えず会社勤めしていましたが、子供を授かってから一念発起!私の変化と気づき後、《目標貯金3,000万円達成まで》の考え方、それにに加えアッパーマス層になるという新しい目標を見つけ、 これからの変化を楽しんでいきブログに綴っていきたいとおもっています